기준금리가 폭등하면서 그 영향으로 부동산 경제 침체가 이어지고 있는 시기입니다. 다들 최악이라면서 마음 한편에는 서울 신축 아파트에서 살고 싶으실 텐데요. 하락장이 길어지면서 반등 타이밍이 보이지 않기 때문에 답답하실 텐데요. 그래도 지금부터 무엇을 준비해야 할까요? 또 나중에 기회가 올 거라고 미뤄두기만 하실 건가요?

현재 많은 분들은 다들 이런 생각을 하실 텐데요. 부동산 카페 [당신이 부자가 되는 곳: 월급쟁이 부자들]을 만든 카페스탭 이자 직장인이면서 부동산 투자로 순자산 100억 원을 만든 '너나위'의 글을 한번 확인해보려고 합니다.

※ 이 글은 투자 권유를 하지 않습니다. 원문의 에디터의 생각을 녹여내서 보다 더 쉽고 재미있게 내용을 풀어 작성해 글쓴이가 전달하고자 하는 핵심에서 벗어나지 않습니다.

서울 아파트 매매, 반등 과거에 답이 있다.

모든 실거주 내집마련에는 정확한 원칙을 세워두고 기준에 들어왔을 때 확신을 가지고 행동하면 어렵지 않습니다. 꾸준하게 투자를 하는 게 쉽지 않지만 실거주 내집마련은 어렵지 않습니다. 하지만 어렵지 않다는 기준은 사람마다 다를 수밖에 없습니다. 사람이 태어나서 하는 가장 큰 쇼핑이 내집마련이기 때문에 필연적인 많은 경험을 쌓기가 어렵고 억소리나는 금액과 낯설기 때문에 두려움이 먼저 앞서는게 당연합니다.

이렇게 낯설고 두려울 수 밖에 없는 과거 부동산 시장을 파악하면 알 수 있는 2가지 원칙을 배운다면 여러분도 서울 아파트 매매 반등 타이밍을 잡으실 수 있을 겁니다.

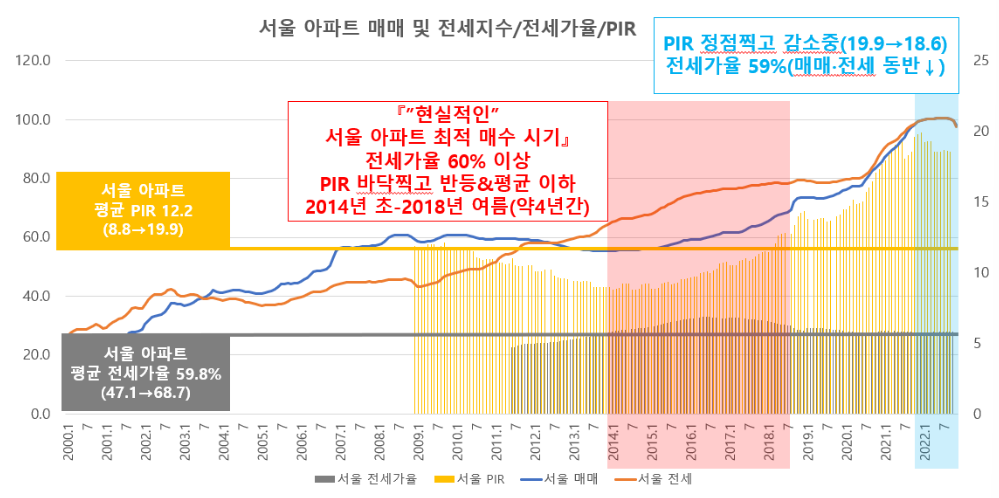

위 차느는 KB 월간 아파트 시계열을 가지고 만들어진 자료로 매매지수와 전세지수, 전세가율, PIR을 확인할 수 있습니다. 각 부동산 용어가 익숙하지 않는 분들을 위해서 지표에 대해서 간단히 알려드리면 다음과 같습니다.

매매지수/전세지수

매매지수: 22년 1월을 100으로 기준으로 하고, 각 시기마다 아파트 매매가격을 비율로 표현해 나타낸 거라고 합니다.(Blue Line)

전세지수: 22년 1월을 100으로 기준했을 때 시기마다 아파트 전세가를 비율료 나타낸 것이 Orange Line 입니다. 매매와 전세 모두 2022년 1월(100)을 기준으로 하고 있기 때문에 2012년 1월은 60으로 볼 수 있습니다.

전세가율(전세/매매)

전세가율은 전세가를 매매가로 나눴을 때 나오는 수치로 전세가 3억원일 때 매매가 6억원이면 전세가율을 50%로 볼 수 있습니다. 보통 시장이 호황기일 때는 매매가 상승이 전세가보다 더 증가하기 대문에 전세가율 수치가 떨어지고, 불황기가 시작되면 매매가 하락세로 수요가 전세로 몰리면서 전세가 상으로 수치가 증가하게 됩니다. 이는 매전갭이 좁아지거나 벌어지는 것과 동일한데요.

위 차트를 확인할때 2010년부터 2014년까지 매매가가 지속적으로 하락할 때 전세가는 상승하면서 전세가율(Glay Line)이 상승하고 있다는 것을 알 수 있습니다. KB에서 제시하고 있는 통계기간 2011년부터 지금까지 평균 59.8%로 정부나 언론사, 관련업계는 보통 60% 이상 전세가율이 높아지면 많은 사람들이 전세로 몰리는 부동산 경기 불황기가 시작된거라고 보면 됩니다. 표를 보면 과거 비슷한 기간은 2013년부터 2019년까지 이어졌습니다.

PIR(집값/소득)

내집마련을 하려는 많은 분들이 생소해 할 수 있는 PIR에 대해서 알려드리겠습니다 PIR는 평균 집값을 대한민국 평균소득으로 나눈 값인데요. 특정지역에서 매년 평균소득을 버는 사람이 소득을 몇 년을 모아야지 그 지역 내 평균 아파트를 살 수 있는지 알 수 있는 겁니다.

평균 집값이 5억이고 A라는 직장인 평균소득이 연 5천만원이라는 가정을 하면 PIR는 5억원을 5천만원으로 나눠 10년이 나오게 되는거죠. 즉, 안쓰고 안먹으면서 연봉을 10년동안 모으면 내 집 마련이 가능하다는 거죠. 물론 집값이 더 비싸진다면 평균 소득을 더 많이 모아야하기 때문에 PIR이 증가하고 집값이 저렴해지면 PIR이 낮아지겠죠.

물론 본인의 연 소득을 높이는 방법도 PIR를 낮출 수 있는 방법입니다. 다시 처음으로 돌아서 차트를 확인해보면 2009년부터 2022년까지 13년 동안 서울 아파트의 평균 PIR가 12.2인 것을 확인할 수 있는데요.

이는 서울시에 거주하고 있는 사람들이 평균소득을 가지고 서울아파트를 한채 마련하기 위해서는 12.2년을 안쓰고 안먹으면서 모아야 가능하다는 의미입니다. 당연히 안먹고 안쓰면서 12년 이상을 모아야 한다는 건 현실성이 없기 때문에 이런 지수도 있다고 이해만 하고 넘어가면 됩니다.

PIR이 12.2보다 낮았던 시기는 가장 집 값이 낮았던 2010년부터 2017년 사이였는데요. 2018년부터 집 값이 다시 상승하기 시작했고 2021년 상반기까지는 부동산 투자 열풍과 낮은 대출금리로 수요가 폭증하면서 집 값도 미친듯이 상승했었습니다.

내 집 마련을 위한 최고의 서울 아파트 매매 타이밍

이 글을 쓴 필자 '너나위'는 내 집 마련을 위한 최적의 매수 타이밍을 전세가율 60% 이상이면서 PIR이 12.2이하가 겹치는 시기라고 말합니다. 이는 2014년 초부터 2018년초까지 약 4년 동안 지나가던 시기였는데요. 정신을 차리고 보니 이미 4년이라는 시간이 흘렀고 이제서야 차트를 통해서 알 수 있는거죠.

다시 말하면 검증된 접근법이기 때문에 다시 한번 이런 시기를 기다리면서 준비해야 한다는 건데요. 장기 전세가율 평균보다 높으면서 장기PIR 평균보다 낮을 때를 노려서 전세 수요가 증가해 전세가와 매매가 차이(매전갭)가 줄어들고 집 값이 많이 하락해서 집을 구매하는데 목돈을 마련해야하는 기간이 짧아지는 시기가 겹치는 때를 말합니다.

★ 즉, 전세가율 60% 이상과 PIR 12.2이하가 겹치는 시기에 내 집 마련을 위한 타이밍이라고 생각하면 됩니다.

타이밍을 기다리며 준비해야 할 것

이 글은 지난 22년 11월 작성된 글로 현재도 그렇지만 지금도 집값은 무서울 정도로 빠르게 하락하고 있는 상황입니다. 2020년부터 2021년까지는 사람들이 무슨 신의 들린 것처럼 집을 사면서 PIR이 의심스러울 정도로 상승했는데요.

23년 1월 현재 전세가율은 매매가와 전세가가 동반하락을 하면서 평균적으로 60%이하인 상황입니다. 집값이 무섭게 하락하면 당연히 전세가율이 높아져야 하는데 수도권 내 아파트는 공급량은 증가하고 수요가 하락하면서 전세가도 똑같이 떨어지면서 전세가율이 이전도 달라지지 않았습니다.

이는 생각보다 서울 아파트를 매수할 최적의 타이밍이 빠르게 올 수 있다는 의미인데요.

언론사나 부동산 카페, 커뮤니티에서 말하는 "집 값은 몇 년까지 하락한다", "반등하는 타이밍은 언제쯤 온다", "앞으로 몇 년 뒤 기회가 온다"라는 말은 사실 신이 아니면 별 의미가 없기 때문에 무시해도 좋습니다.

5년 동안 집 값이 1억 원씩 하락을 해도 5억 원이 하락하게 되고, 1년 동안 5억 원이 하락한다고 해도 5억 원만큼 하락하기 때문인데요. 지금은 미디어매체에서 나오는 추측성 글보다 중요하게 봐야하는 건 하락하는 속도와 크기입니다.

현재 수도권 내 선호지역 신축 아파트

전용면적 86m² 매매가

위에 보이는 그래프는 수도권 내 선호지역의 신축아파트 매매동향이라고 하는데요. 12억 가까이 상승했다가 22년 12월 초 7억까지 하락하는 그림을 보여주고 있네요.(너무 부럽다...) 만약 이대로 4년 동안 더 하락한다면 이 아파트는 경착륙을 하게 될텐데요. 언론사나 부동산 태어나서 뼈를 묻을 거라는 공인중개사의 신이 말하는 예측하는 추측성 발언을 믿는 것보다 스스로 냉정히 부동산 시장을 볼 수 있는 눈을 갖춰야 한다고 합니다.

집 값이 이렇게 빠르게 떨어지고 있다는게 눈으로 확연하게 보이는 만큼 현재는 내 집 마련을 하지않더라도 내가 생각하는 목표치, 기준을 세워두고 그 안에 집 값이 도달했을 때 언젠가는 내 집을 마련해서 편하게 살고 싶다는 사람들은 준비를 해 놔야한다는 겁니다.

내 집 마련 준비하기

내 집 마련을 하려는 것은 내 인생에서 가장 큰 돈과 시간을 쏟아서 해야하는 쇼핑입니다. '너나위'도 첫번째 계약서 도장을 찍는 당시, 덜덜 떨리는 손과 깔끔하지 못하게 찍힌 도장 자국만 기억난다고 하는데요. 이 때 주변 사람들은 '지금 집은 사는 건 미친 짓'이라고 했다고 합니다.

여기서 포인트는 '그 때 집을 샀으면 대박'이 아닌 '도대체 어떻게 당시 그렇게 집을 살 수 있었을까'인데요. 지금 어려운에게 필요한 건 4가지라고 합니다.

- 당장은 아니더라도 언젠가 내 집을 마련한다는 마인드

- 주변에서 들리는 불확실하고 흔들리게 하는 얕은 정보나 아닌 경험으로 검증된 체계화된 지식

- 행동을 실행할 수 있는 충분한 시드머니(목돈)

- 마인드, 지식, 시드머니를 바탕으로 시기적절한 행동

여기에는 과거부터 쌓여있는 다양한 정보가 이미 충분히 데이터로 쌓여있기 때문에 여러분들이 직접 찾아서 확인하면서 본인의 지식으로 만들면 됩니다. 그러나 어디서부터 시작해야할 지 감이 오지 않는다면 이미 충분한 데이터를 가지고 시행착오를 겪으면서 만들어진 확실한 10여년 동안 쌓인 지식을 전문 강의를 통해서 배우는 것도 좋습니다.

맨 땅에서 시작한다면 짧으면 10년, 길면 언제가 될 지 모릅니다. 우리는 이미 다 차려진 밥상 위에 숟가락만 얹히면 되는데요. 이미 만들어진 아깝다고 생각한다면 그 만큼 오랫동안 직접 더 큰 돈과 시간을 투자하면 되지만 기초라도 약간의 투자로 배워둔다면 내 집 마련을 위한 좋은 첫걸음이 될거라고 확신합니다.

출처: https://cafe.naver.com/wecando7/7637523

제보 및 문의 : Onews.kr(원뉴스)

추천/인기글

돈 버는 경제 뉴스와 꿀팁을 확인하고 싶다면

네이버에서 '원뉴스'를 검색해 주세요.

함께 읽어보면 좋은 글

Copyright ⓒ 원뉴스. All rights reserved. 무단 전재 및 재배포 금지.