주담대 금리 또 올랐다...대출이자 못 갚는 수준 '이자 9%' 전망

- 투자정보/부동산

- 2022. 12. 17.

각종 커뮤니티에서 곡소리가 끊임없이 터지고 있습니다. 2020년부터 2021년까지 한국 기준금리는 평균 0.5%였는데요. 이 때 받은 주택담보대출은 당시 3~4%대 였습니다. 당시 주식부터 부동산까지 투자 열풍이 엄청났으며 유튜브, 인플루언서, 각종 커뮤니티까지 투자를 권유하는 유료강의나 전자책, 유튜버 그리고 주변 분위기가 투자를 안하면 멍청하다는 인식이 강했는지 너도나도 영혼까지 모아서 투자를 하기 시작합니다.

그렇게 영끌족이 탄생했습니다. 영끌족이 아니더라도 당시 2020년에 산 주식이나 부동산은 몇백에서 몇천, 부동산은 몇억까지도 올랐는데요. 지금은 상황이 달라졌으며 대체 어떻게 된 일인지 알아보도록 하겠습니다.

이번에 가져온 주제는 주택담보대출 변동금리가 또 올랐다는 소식입니다.

주택담보대출 이자 8% 턱밑

최근 대한민국 정부에서 시행한 일반형 안심전환대출로 갈아타기를 하신 분들이라면 3.80%대 고정금리로 한숨 돌리셨을텐데요. 타이밍을 놓쳐버린 많은 분들은 한달 이자가 61만원에서 142만원까지 오르거나, 220만원까지 내야하는 상황까지 일어났습니다. 이는 중소기업을 다니는 과장, 대리, 사업 평균 월급으로 감당이 안되는 수준입니다.

이들은 매월 예정된 주담대 변동금리 갱신을 앞두고 불안에 떨고 있습니다. 잠시 주춤했던 주담대 이자가 6%대까지 떨어졌다가 이제 다시 8% 턱밑까지 올라온 상황인데요. 한국 기준금리는 3.75~4.00%까지 오를 거라는 전망 때문에 불면증에 시달리는 지경까지 이르고 있습니다. 빚을 내 부동산이나 주식 투자를 한 영끌족은 더 힘들어질 것으로 예상됩니다.

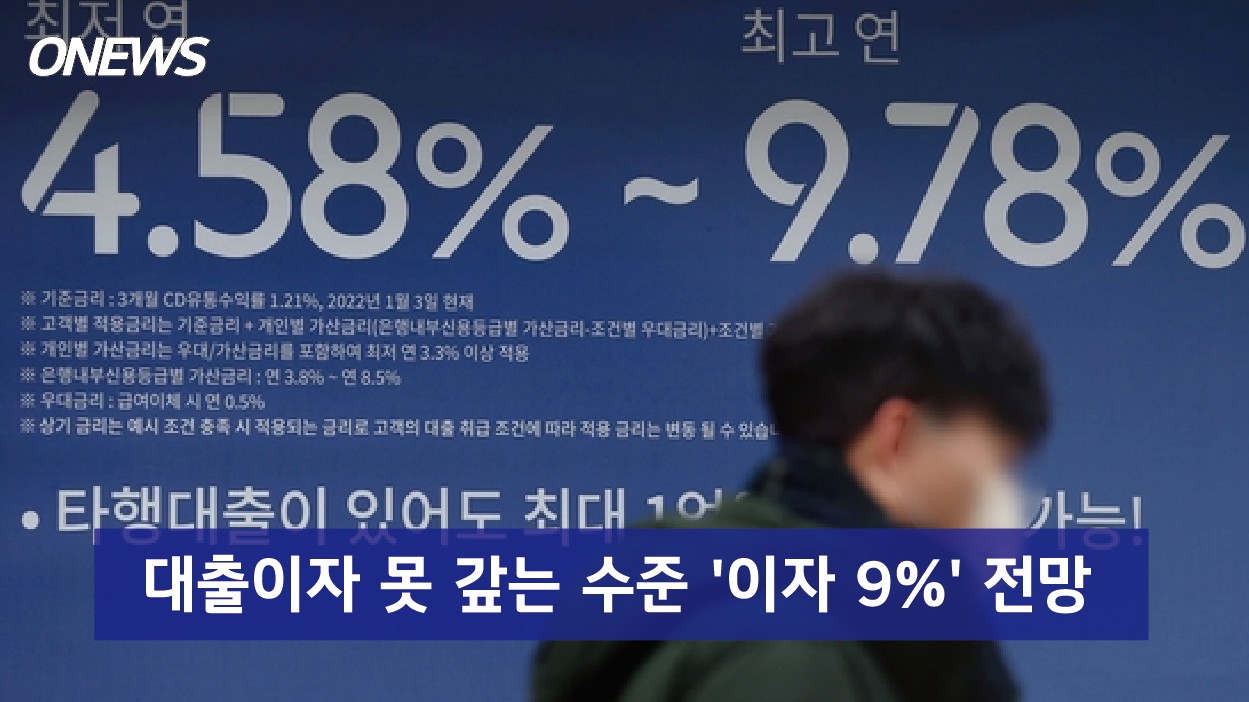

내년 주담대 최고금리 연 8~9% 전망

참담한 소식이지만 기준 코픽스는 11월보다 0.36%포인트 상승한 4.34%로 올랐습니다. 지난달에도 관련 공시 이후 최고치를 기록했는데 처음으로 4.00%를 돌파하면서 대출금리 상승을 끌어올리고 있습니다.

※코픽스 : 시중은행(농협, 신한, 우리, SC제일, 하나, 기업, 국민, 한국씨티은행)에서 조달한 자금의 가중평균금리

코픽스 변동에 따라서 은행은 다음날부터 주담대 변동금리를 반영합니다. 가파르게 상승한 코픽스로 주담대 금리도 빠르게 오르고 있는건데요. 시중은행 주담대 변동금리가 7%대 후반까지 상승해 현재 국민은행(7.67%), 우리은행(7.72%)인 상황입니다. 10월 기준으로 예금은행의 신규취급액 기준 주담대 금리는 연 4.82%이며, 일반신용은 7.22%를 기록했습니다. 작년과 비교를 하면 주담대는 1.19%포인트, 신용은 2.1%포인트 상승했습니다.

중요한건 가계대출 중 변동금리 비중이 높기 때문에 최근에 차주들에게 적용되는 금리가 감당이 안될 정도로 높아지고 있는 것으로 나타났습니다.

미 연준 최종금리 전망 높아져 한은도 높일 가능성이 있다.

파월은 사기꾼이다. 믿지 말아야 한다는 말이 커뮤니티에서 돌고 있습니다. 11월 발표 당시 비둘기파적 발언을 하면서 나스닥 상승을 부르고 우리나라도 한숨 돌릴 수 있다는 분위기였는데요. 12월 14일 기준금리를 0.50%포인트 인상하면서 4.25~4.50%로 운용을 결정한다 발표합니다. FOMC 위원 중 다수가 내년 금리 수준을 5.00%에서 5.25%까지 예상했고, 5명은 5.50%, 2명은 5.75%까지 전망했습니다.

한국 기준금리가 3.25%로 연준과 1.25%포인트 확대되면서 갭차이가 커져 한국은행도 3.50%를 제안한 상황이라고 합니다. 연준에서 최종금리 수준을 더 높이면서 한은도 더 올릴 가능성이 제기되었습니다.

결국 은행 조달비용은 더 커지고 코픽스 추가 상승을 유도하게 되서 대출금리도 더 높아지게 될 겁니다. 내년 초에는 주담대 최고금리가 연 8%를 돌파해 9%까지 갈 수 있다고 은행 업계는 전망하고 있는데요. 대출 증가율과 금리뿐만 아니라 자산 건전성도 차주마다 차이가 뚜렷해지고 있는 상황입니다.

차주들 중 이자상환 부담이 커져서 주담대 연체율이 상승하기 시작했다는 점은 가계 연체 규모의 증가세가 계속 이어질 것으로 전망되는 대목입니다.

제보/문의 onews.kr

꼭 읽어봐야 하는 관련글

함께 읽어보면 좋은 글

Copyright ⓒ 원뉴스. All rights reserved. 무단 전재 및 재배포 금지.