"이율 1.5%은 더 받죠" 예적금 목돈 이자 불리는 방법

- 경제/경제뉴스

- 2022. 12. 2.

"예적금 그냥 넣으면 바보다", 이자 더 받는 재테크 노하우 공개

기준금리가 계속 인상되면서 미국 연준 '파월' 의장은 금리는 24년까지 계속 천천히 올라갈거라는 발언을 했습니다. 때문에 저축 재테크에 더 많은 관심이 쏟아지고 있는데요. 금리가 이렇게 높은 시기는 오히려 무리한 투자보다 안정적인 저축을 통한 이율을 남기는게 도움이 되기 때문인데요. 하지만 예적금을 그냥 무조건 높은 것만 찾아서 넣기보다 더 효과적인 방법이 있다고 합니다.

재테크 좀 한다는 고수들 사이에서는 6-1-5, 3-6-9라는 정기예금, 정기적금을 효율적으로 굴리는 노하우가 있다는데요. 11월 24일 한국은행이 기준금리를 베이비스텝하면 3.25%까지 올랐고 앞으로 미국의 금리와 차이가 너무 벌어지지 않도록 4.00%까지 올릴 가능성이 있다고 예측되고 있습니다.

때문에 시중은행과 저축은행이 서로 앞다퉈 예적금 상품의 금리를 상향하고 고금리 특판 상품까지 출시하고 있습니다. 금리가 높아지면서 대출 이자도 늘어나고 있어 안전하게 목돈불리기를 하기 위한 사람들에게 기회가 되고 있습니다.

| 추천/인기글 |

| [경제/금융] - 저축은행 정기예금 금리비교 최신 업데이트 [경제/금융] - 정기예금 이율높은곳 금리비교 실시간 업데이트 [경제/금융] - 적금 이율 높은 은행 : 금리 높은 곳 |

예적금 목돈 굴리는 노하우

새마을금고에서 특판 출시를 하면 연 8% 이상되는 예금이나 10% 이상되는 적금(12개월 만기)가 나옵니다. 이걸 12개월 만기로 가입해 선납이연 방식으로 굴리는 방식을 선택하면 더 이윤을 남길 수 있습니다.

선납이연은 적금 일부를 먼저 선납을 한 후 나머지는 늦게 넣는다는 의미를 갖고 있습니다. 이런식으로 불입액을 조절하는 재테크 기법으로 이연 일수가 늘면 적금 만기일도 밀리면서 애초 계획보다 원리금을 더 늦게 받게 됩니다. 그러나 이런 선납이연 노하우를 이용하면 선납 일수와 이연 일수의 합이 0이 되면서 적금 만기일이 달라지지 않게 됩니다.

선납이연(적금)

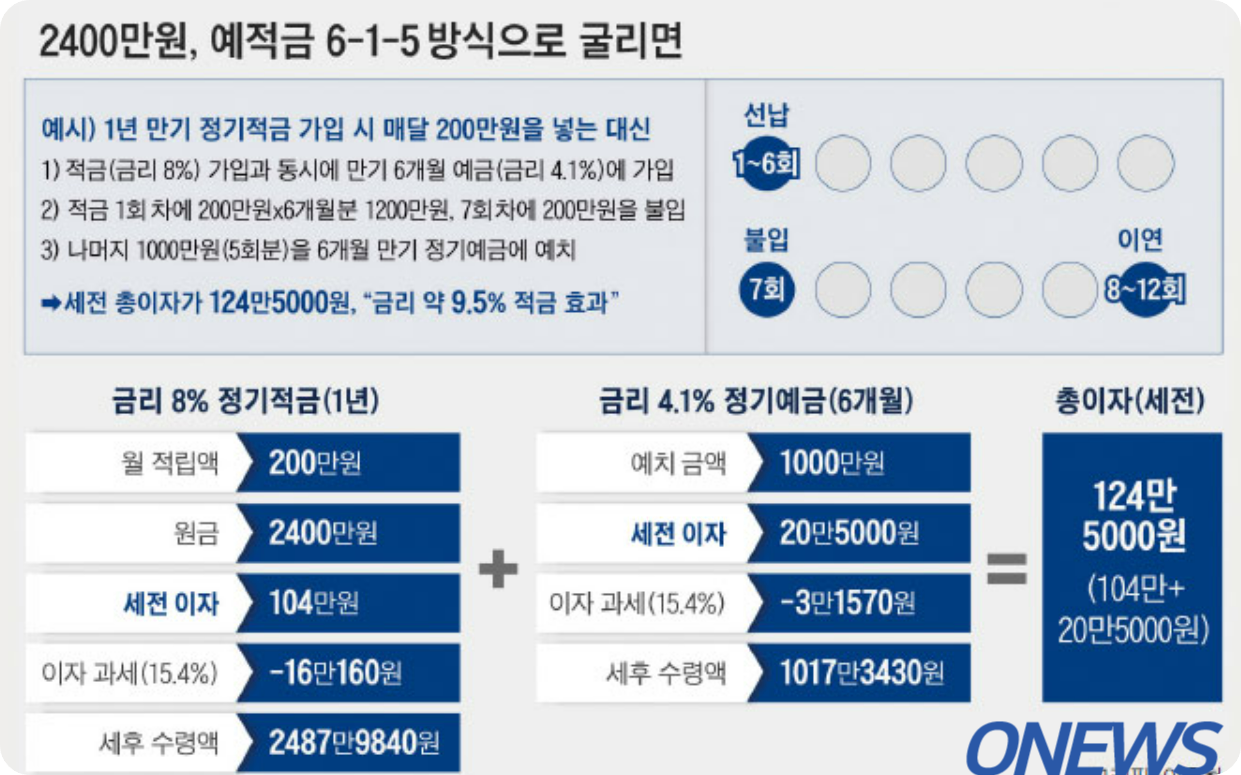

대표적인 방식으로 6-1-5가 있는데 적금 첫 회에 6회치를 먼저 입금해 선납하고 6개월 뒤 1회치를 넣고 난 후 다음 만기 전에 마지막 5회치를 한번에 넣는 방식입니다. 만약 목돈 2400만원을 가지고 금리 연 8% 정기적금 12개월 만기 상품에 가입을 했다고 가정을 해보겠습니다.

해당 적금 통장에 매월 200만원씩 넣게 되면 만기 이자를 104만원을 받게 됩니다. 그러나 같은 자금을 가지고 위에서 설명드린 방법을 적용해 금리 8% 적금과 4.1% 예금통장을 함께 활용해서 선납이연을 적용한다면 총이자를 124만 5000원으로 늘릴 수 있습니다. 무려 20만원이나 더 받을 수 있는 건데요.

★ 6-1-5 선납이연 노하우가 금리 약 9.5%짜리 적금 수준의 이자를 만들어내기 때문입니다.

이자 더 붙는 방법

방법은 간단한데 먼저 1년 만기 정기적금 가입을 하고 그와 동시에 만기 6개월 예금에 가입을 합니다. 적금 1회차에 6개월치인 1200만원을 선납한 후 7회차에 되는 시기에 200만원을 입금합니다. 그리고 그 다음 적금 1회차와 7회 차분을 뺀 나머니 1000만원은 정기예금 6개월 만기 상품을 찾아서 예치하는 겁니다. 이렇게 해놓는다면 6개월 만기 예금통장에 천만원이 만기가 되는 시점에 이자가 더 발생하게 되는겁니다.

※목돈을 이미 충분히 가지고 있는 경우로 목돈없다면 일반적인 정기적금을 이용을 추천합니다.

이런 노하우는 6-1-5가 아닌 적금 가입 시 1회차에 1회분을 입금하지않고 7회차에 11회분을 한번에 넣는 '1-11'을 이용하는 것도 있습니다. 적금과 예금 금리가 높고 차이가 나는 경우 이자 쳬택을 극대화하는 방법이기 때문에 금리가 높은 특판 상품이 나오는 경우 이용하면 좋습니다.

주의사항

이런 방법이 불가능한 상품도 있습니다. 기관 및 약관을 꼭 확인해서 가입 전 선납과 이연이 가능한지 미리 체크해야합니다. 선납, 이연을 적용할 수 있는 상품은 보통은 2금융권에서 찾아볼 수 있습니다. 또 한 번 입출금 통장을 개설하게 되는 경우는 20영업일간 모든 은행에서 신규계좌를 발생할 수 없다는 점도 유의하셔야 합니다.

※ 예적금 신규개설 시 만들어지는 계좌는 20영업일 제한 제도와 상관없이 만들어집니다.

3-6-9 방식(정기예금)

예금 상품 금리가 계속 오르기 때문에 3개월, 6개월, 9개월 단위로 만기를 짧게 가져가면서 정기예금을 굴리는 전략도 노하우입니다. 지금처럼 금리가 계속 오르는 시기는 보유 자금을 한 곳에 묶어버리는 것을 조심해야합니다. 미국 연준에서 기준금리를 계속 높게 가져간다고 발표한 만큼 금리차이 갭을 줄이기 위해서 한국은행도 금리를 높일 수 밖에 없습니다.

2024년까지 현재 상황이 지속될 것으로 보이기 때문에 우리나라 최고금리는 3.75~4.00%까지 오를 거라는 전망이 나오고 있습니다. 일부 금융사는 고객 유치하고 수신고를 확보하기 위해 12개월, 24개월 만기보다 더 짧은 만기 시 더 높은 금리를 적용해주고 있습니다. 새마을금고 같은 경우 특판이 아닌데도 6개월 단위 예금상품이 7% 이상이 많이 나오고 있습니다.

현금 여력이 없다면 아쉽게도 기회를 놓치게 되기 때문에 현금을 어느정도 남겨두고 짧은 단위로 예치금을 넣는 방식을 사용하라는 겁니다. 12개월, 24개월을 이용하게 되면 만기 전 중도해지 시 이자손해도 발생하고 이율이 더 높은 상품이 나오더라도 가입이 어렵기 때문입니다.

현재 금리상승이 계속되는 시기에는 매월 높아지는 이율이 적용되도록 단기 상품 가입을 이용한 목돈굴리기 재테크가 유효할 수 밖에 없습니다.

단점

위에서 설명해드린 노하우의 단점은 번거로움입니다. 가입기간이 짧기 때문에 만기 시 높은 이자를 찾아야 하는 번거로움과 예치기간이 짧아 예치금이 낮다면 이자혜택도 크지 와닿지 않다는 겁니다. 때문에 회전식 정기예금도 출시하고 있습니다. 일정 주기마다 금리가 알아서 변경되고 적용되는데요. 만기 시 원금과 이자가 재예치되면서 복리 효과까지도 생기며 오른 금리가 적용되서 이자도 알아서 늘어나게 됩니다.

함께 읽어보면 좋은 글

Copyright ⓒ 원뉴스. All rights reserved. 무단 전재 및 재배포 금지.